Siklus Akuntansi

Siklus Akuntansi dimulai dari adanya transaksi (bukti ) yang dapat dinilai dengan nilai mata uang sampai dengan terbentuknya laporan keuangan berupa Laporan Laba Rugi, Laporan Posisi Keuangan, Laporan Perubahan Ekuitas, Laporan Arus Kas dan Catatan atas Laporan Keuangan;

1. Jurnal Umum

Setiap transaksi perusahaan yang bisa dihitung dengan nilai mata uang akan di catat oleh perusahaan pada jurnal umum, misalnya saat perusahaan pertama kali berdiri maka pendiri perusahaan akan menyetorkan modal awal perusahaan. Maka perusahaan akan mencatat modal yang diterima oleh perusahaan;

Kas Rp10.000.000.000,-

Modal Rp10.000.000.000,-

Kemudian menyewa sebuah gedung untuk pemakaian kantor selama 2 tahun kepada Tn A, dengan nilai sewa selama 2 tahun sebesar Rp100.000.000,-.

Sewa dibayar di muka Rp100.000.000,-

Kas Rp100.000.000,-

metode pencatatan ini dalam akuntasi kita kenal dengan istilah metode pendekatan neraca, karena kita mencatat kas yang kita keluarkan sebagai beban dibayar di muka (akun ini merupakan akun neraca bukan akun laba rugi), jika kita ingin memakai pendekatan yang lain yaitu pendekatan laba rugi kita bisa mencatat transaksi ini dengan jurnal;

Beban Sewa Rp100.000.000,-

Kas Rp100.000.000,-

transaksi ini perlu disesuaikan di akhir pembukuan perusahaan dengan jurnal penyesuaian.

atau jika perusahaan memperoleh kontrak pekerjaan dan menerima kas sebesar Rp300.000.000,- atas kontrak tersebut, maka perusahaan dapat mencatat perolehan kas tersebut dengan menggunakan pendekatan yang sama saaat membayar beban sewa;

a. Pendekatan Neraca

Kas Rp300.000.000,-

Pendapatan Diterima di Muka Rp300.000.000,-

b. Pendekatan Laba Rugi

Kas Rp300.000.000,-

Pendapatan Rp300.000.000.-

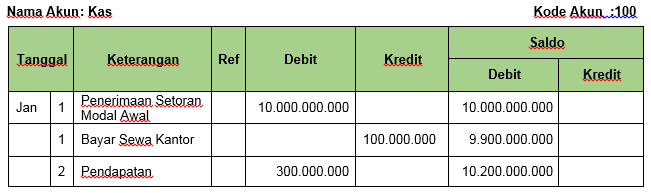

2. Posting ke Buku Besar (Ledger)

Setelah penjurnalan selesai, maka setiap jurnal akan diposting ke buku besar berdasarkan masing masing akun agar dapat mengetahui saldo akhir dari masing-masing akun, Buku besar ini besar peranannya dalam; mengumpulkan transaksi, mengkode dan mengklsifikan transaksi, menampung jurnal penyesuaian sehingga perusahaan dapat mempersiapkan laporan keuangan.

contoh buku besar kas sesuai catatan yang ada pada jurnal umum;

3. Neraca Percobaan (Trial Balance)

Saldo dari setiap akun yang ada dalam buku besar akan disusun dalam sebuah daftar dikenal dengan neraca percobaan atau neraca saldo. Nilai antara kolom debit dengan kolom kredit harusnya seimbang, dalam hal kedua kolom tersebut tidak seimbang maka dipastikan telah terjadi kesalahan pencatatan, baik saat penjurnalan, pemostingan, ataupun saat pemindahan ke neraca saldo.

Beberapa kemungkinan kesalahan yang terjadi yang mengakibatkan tidak seimbangnya neraca;

Kesalahan dalam menjulmlahkan salah satu sisi dari Neraca saldo

Jumlah Saldo perkiraan sala di mana ditulis dalam neraca saldo

Saldo debet dicatat pada saldo kredit, atau sebaliknya

Terjadi kesalahan saat menghitung saldo perkiraan

Salah memasukkan saldo kedalam kolom

salah memposting transaksi ke ledger

jumlah debet transaksi di bukukan ke sebelah kredit, atau sebaliknya.

4. Jurnal Penyesuaian

Jurnal Penyesuaian sangat di perlukan pada akhir

periode sebelum membuat laporan, dengan alasan;

1. Penting untuk menyesuaikan akun-akun dibayar ataupun diterima di muka

1. Penting untuk menyesuaikan akun-akun dibayar ataupun diterima di muka

Seperti yang dibahas dalam jurnal umum, pencatatan

transaski bayar atau terima di muka dapat dicatat dengan menggunakan 2

pendekatan pencatatan, yaitu pendekatan Neraca ataua Rugi Laba. Jika entitas

tidak melakukan penyesuaian terlebih dahulu sebelum pembuatan laporan keuangan

maka laporan tersebut kurang mencerminkan kinerja perusahaaan yang sebenarnya.

Akan terjadi kemungkinan Laba Neto entitas dilaporkan terlalu tinggi atau

terlalu rendah. Beban dibayar di muka yang di catat dengan pendekatan neraca

dan tidak dilakukan penyesuaian pada akhir periode laporan, maka kemungkinan

laba yang dilaporkan oleh entitas lebih tinggi dari laba neto yang sebenarnya,

akan berlaku sebaliknya dalam hal perusahaan mencatat beban dibayar di muka

dengan pendekatan Rugi Laba. Kondisi yang sama juga akan berlaku dengan

pencatatan pendapatan diterima di muka jika entitas tidak melakukan

penyesuaian.

Dengan alasan ini maka entitas setiap akhir periode

harus membuat jurnal penyesuaian untuk transaksi dibayar/diterima di muka.

Contoh jurnal penyesuaian;

Dalam jurnal umum berasumsi bahwa Tn A menyewa

sebuah gedung selama 2 tahun dengan nilai sewa sebesar Rp100.000.000,-.

Misalkan Tn A saat akhir periode pelaporan keuangan telah memakai gedung

tersebut selama 6 bulan. Artinya Tn A harus mengakui bebab sewa untuk periode

tersebut sebesar Rp25.000.000,- (6 bulan/2 tahun X Rp100.000.000,-). Dalam hal

tuan A mencatat jurnal umum untuk pengeluaran tersebut menggunakan pendekatan

neraca, maka untuk mengakui beban selama 6 bulan tersebut Tn A mencatat jurna

penyesuaian;

Beban Sewa

Rp25.000.000

Sewa dibayar di

muka Rp25.000.000

Namun apabila

pendekatan yang dipakai Tn A saat mencatat pengeluaran adalan pendekatan

Rugi Laba, maka beban sewa yang sudah dicatat sebesar Rp100.000.000,- harus

kita sesuaikan menjadi Rp25.000.000, sesuai dengan beban yang benar-benar

terpakai pada periode tersebut. Maka Tn A perlu membuat jurnal penyesuaian

dengan catatan;

Sewa dibayar di

muka

Rp75.000.000

Beban Sewa Rp75.000.000

Sama halnya dengan pendapatan atas kontrak yang diperoleh oleh Tn A, ternyata dari Rp300.000.000,- kas yang diperoleh, Tn baru meyelesaikan pekerjaan dan menyerahkan sekitar 60%, maka jumlah pendapatan yang harus diakui oleh Tn A pada periode pelaporan ini adalah Rp180.000.000,- ( 60% X Rp300.000.00,-). dalam hal Tn mencatat dengan pendekatan neraca, maka jurnal penyesuaian yang harus dicatat Tn A adalah;

Sama halnya dengan pendapatan atas kontrak yang diperoleh oleh Tn A, ternyata dari Rp300.000.000,- kas yang diperoleh, Tn baru meyelesaikan pekerjaan dan menyerahkan sekitar 60%, maka jumlah pendapatan yang harus diakui oleh Tn A pada periode pelaporan ini adalah Rp180.000.000,- ( 60% X Rp300.000.00,-). dalam hal Tn mencatat dengan pendekatan neraca, maka jurnal penyesuaian yang harus dicatat Tn A adalah;

Pendapatan diterima di muka Rp180.000.000,-

Pendapatan Rp180.000.000.,-

dalam hal Tn A mencatat penerimaan kas pada jurnal umum dengan menggunakan pendekatan rugi laba, maka jurnal yang harus dibuat oleh Tn A;

Pendapatan Rp120.000.000,-

Pendapatan diterima di muka Rp120.000.000,-

2. Ada Beban Akrual

Beban akrual merupakan beban yang harus diakui oleh suatu entitas sekalipun kas atas beban tersebut belum dibayarkan.

Misalkan wajib pajak telah mempekerjakan 2 orang pegawai dengan upah Rp3000.000,-/bulan. pegawai tersebut telah bekerja selama satu bulan dan belum dibayarkan upah atas pekerja tersebut. maka pada saat pelaporan Tn A harus mengakui beban gaji yang belum dibayar tersebut;

Beban Gaji Rp6.000.000,-

Utang Gaji Rp6000.000,-

berlaku pula untuk pendapatan yang seharusnya diakui oleh Tn A, dalam hal yang bersangkutan telah menyelesaikan sebuah kntrak pekerjaan, namun penghasilan atas pekerjaan tersebut belum diterima.

5. Neraca Setelah Jurnal Penyesuaian (Adjustment Trial Balance)

Setelah dilakukan penyesuaian-penyesuaian terhadap semua saldo akun perkiraan maka, laporan keuangan sudah dapat buat. dalam membantu enttitas menyusun pekerjaan ini dari mulai menyusun akun perkiraan jurnal umum sampai dengan Laporan keuangan ( Neraca dan Rugi Laba), neraca sepuluh lajur akan sangan membantu kita.

6. Neraca Sepuluh Lajur

Pembuatan Neraca lajur 10 kolom akan sangat membantu kita dalam menyusun laporan keuangan, necara lajur memuat kegiatan mulai dari saldo akun perkiraan setelah jurnal umum, nilai penyesuaian, saldo akun perkiraan setelah jurnal penyesuaian, selanjutnya memisahkan saldo akun perkiraan yang masuk ke dalam laporan Rugi atau yang masuk ke dalam Neraca.

Beberapa kegunaan dari neraca lajur diantaranya; neraca lajur dipakai sebagai landasan dalam memeriksa akun perkiraan dalam saldo neraca yang perlu disesuaikan, neraca lajur menggambarkan proses kerja penyusunan yang telah dilaksanakan, membantu memahami proses pembuatan kertas kerja laporan, memudahkan mengoreksi kesalahan selama proses penyusunan laporan.

7. Jurnal Penutup

Jurnal ini bertujuan untuk menutup seluruh akun sementara (laba rugi dan penarikan atau dividen) dan memindahkannya ke akun neraca. semua akun laba rugi dan neraca akan mempengaruhi ekuitas pemilik. Dalam hal perusahaan mengalami keuntungan maka akan menaikkan nilai ekuitas pemilik pada akun laba ditahan (retained earning), namun dalam hal entitas mengalami rugi atau terjadi penarikan atau dividen maka akan berlaku kondisi sebaliknya, laba ditahan akan menurun pula.

8. Jurnal Pembalik

Jurnal pembalik dibuat untuk mengembalikan akun-akun yang telah disesuaikan pada jurnal penyesuaian, jurnal ini pada umumnya bersifat opsional, namun untuk beberapa akun penyesuaian jurnal ini berlaku keharusan dengan alasan konsistensi pencatatan. Tujuan dari jurnal ini adala untuk; mempermudah pencatatan di awal periode pembukuan dan meminimalisir kesalahan akibat pencatatan ganda beban olen entitas.

Akun yang harus dibalik akhir periode yaitu akun yang timbul akibat penyesuaian pendapatan diterima atau beban dibarar di muka yang dicatat dengan metode rugi laba. Saat entitas membuat jurnal penyesuaian akun pendapatan atau beban yang dicatat berubah menjadi akun pendapatan di terima di muka dan beban dibayar di muka. Akun ini harus kita kembalikan ke akun semula yaitu akun pendapatan atau akun beban

Untuk beban yang dicatat dengan pendekatan rugi laba sebesar Rp100.000.000,-, Tn A membuat jurnal penyesuaian dengan catatan;

Tn mengeliminasi akun beban (akun rugi laba) menjadi akun beban dibayar di muka (neraca) agar tidak terjadi kesalahan pelaporan rugi laba. Setelah akun jurnal penutup akun ini perlu dibalikkan ke akun semula yaitu akun beban, dengan tujuan konsistensi pencatatan, jurnal pembalik yang perlu dibuat ole Tn A adalah

Beban Sewa Rp75.000.000

Sewa dibayar di muka Rp75.000.000

Jurnal ini berlaku pula bagi pendapatan diterima di muka yang dicatat dengan metode rugi laba.

Dalam hal entitas mencatat beban akrual misalnya gaji akrual dalam jurnal penyesuaian, entitas dapat memilih untuk melakukan jurnal pembalik dengan alasan agar meminimalisir kesalahan akibat pencatatan ganda beban gaji.

pada jurnal penyesuaian Tn A mengakui beban gaji yang belum dibayar sebesar Rp600.000,- dicatat dengan jurnal;

6. Neraca Sepuluh Lajur

Pembuatan Neraca lajur 10 kolom akan sangat membantu kita dalam menyusun laporan keuangan, necara lajur memuat kegiatan mulai dari saldo akun perkiraan setelah jurnal umum, nilai penyesuaian, saldo akun perkiraan setelah jurnal penyesuaian, selanjutnya memisahkan saldo akun perkiraan yang masuk ke dalam laporan Rugi atau yang masuk ke dalam Neraca.

Beberapa kegunaan dari neraca lajur diantaranya; neraca lajur dipakai sebagai landasan dalam memeriksa akun perkiraan dalam saldo neraca yang perlu disesuaikan, neraca lajur menggambarkan proses kerja penyusunan yang telah dilaksanakan, membantu memahami proses pembuatan kertas kerja laporan, memudahkan mengoreksi kesalahan selama proses penyusunan laporan.

7. Jurnal Penutup

Jurnal ini bertujuan untuk menutup seluruh akun sementara (laba rugi dan penarikan atau dividen) dan memindahkannya ke akun neraca. semua akun laba rugi dan neraca akan mempengaruhi ekuitas pemilik. Dalam hal perusahaan mengalami keuntungan maka akan menaikkan nilai ekuitas pemilik pada akun laba ditahan (retained earning), namun dalam hal entitas mengalami rugi atau terjadi penarikan atau dividen maka akan berlaku kondisi sebaliknya, laba ditahan akan menurun pula.

8. Jurnal Pembalik

Jurnal pembalik dibuat untuk mengembalikan akun-akun yang telah disesuaikan pada jurnal penyesuaian, jurnal ini pada umumnya bersifat opsional, namun untuk beberapa akun penyesuaian jurnal ini berlaku keharusan dengan alasan konsistensi pencatatan. Tujuan dari jurnal ini adala untuk; mempermudah pencatatan di awal periode pembukuan dan meminimalisir kesalahan akibat pencatatan ganda beban olen entitas.

Akun yang harus dibalik akhir periode yaitu akun yang timbul akibat penyesuaian pendapatan diterima atau beban dibarar di muka yang dicatat dengan metode rugi laba. Saat entitas membuat jurnal penyesuaian akun pendapatan atau beban yang dicatat berubah menjadi akun pendapatan di terima di muka dan beban dibayar di muka. Akun ini harus kita kembalikan ke akun semula yaitu akun pendapatan atau akun beban

Untuk beban yang dicatat dengan pendekatan rugi laba sebesar Rp100.000.000,-, Tn A membuat jurnal penyesuaian dengan catatan;

Sewa dibayar di

muka

Rp75.000.000

Beban Sewa Rp75.000.000Tn mengeliminasi akun beban (akun rugi laba) menjadi akun beban dibayar di muka (neraca) agar tidak terjadi kesalahan pelaporan rugi laba. Setelah akun jurnal penutup akun ini perlu dibalikkan ke akun semula yaitu akun beban, dengan tujuan konsistensi pencatatan, jurnal pembalik yang perlu dibuat ole Tn A adalah

Beban Sewa Rp75.000.000

Sewa dibayar di muka Rp75.000.000

Jurnal ini berlaku pula bagi pendapatan diterima di muka yang dicatat dengan metode rugi laba.

Dalam hal entitas mencatat beban akrual misalnya gaji akrual dalam jurnal penyesuaian, entitas dapat memilih untuk melakukan jurnal pembalik dengan alasan agar meminimalisir kesalahan akibat pencatatan ganda beban gaji.

pada jurnal penyesuaian Tn A mengakui beban gaji yang belum dibayar sebesar Rp600.000,- dicatat dengan jurnal;

Beban Gaji Rp6.000.000,-

Utang Gaji Rp6000.000,

Tn. A memiliki opsi untuk membalik jurnal ini, untuk mencegah kesalahan pencatatan saat pengeluaran kas untuk pembayaran gaji pegawai dengan jurnal;

Utang Gaji Rp6.000.000,-

Beban Gaji Rp6000.000,

Tn. A memiliki opsi untuk membalik jurnal ini, untuk mencegah kesalahan pencatatan saat pengeluaran kas untuk pembayaran gaji pegawai dengan jurnal;

Utang Gaji Rp6.000.000,-

Beban Gaji Rp6000.000,

Komentar

Posting Komentar